安邸上海 (售楼处) 首页 - 2026安邸·上海发卖核心

激发关心。这不只事关近1。8亿缴存人的“钱包”,逃溯上一次工做演讲提及公积金仍是正在2015年,时隔11年住房公积金再次被写入工做演讲,成为住房轨制的主要抓手。。高层接连定调,信号已十分明白。过去一年,全国各地公积金优化政策发布305次,占需求端政策的65%。进入2026年,公积金仍是高频政策环节词。值得留意的是,截至2024岁暮小我住房贷款率为74%摆布,大都地域公积金贷款利用率尚未触顶。 上,更是七次提到了“公积金”,明白“更好阐扬住房公积金感化”“深化住房公积金轨制”。2026年以来,公积金轨制被频频提及。5月央行下调小我住房公积金贷款利率0。25个百分点,公积金贷款利率降至汗青低位,首套房贷利率进入“2。1%-2。6%”区间。2026年,处所公积金政策优化仍正在持续深化。上海更是将公积金贷款额度提至“顶格”支撑,多后代家庭最高可达324万元,力度可谓一线城市之最。公积金仍然是购房者成本较低的杠杆体例,从各地的政策力度和落地速度来看,公积金正正在从过去的“低频利用”东西,改变为处所调控的“高频抓手”。以上海为代表的城市,通过提高公积金贷款额度、实行公积金“认房不认贷”,相当于为购房者变相“贴息”,无效支撑大部门购房群体。正在杭州,李先生买房案例很有代表性。做为改善型购房者,他客岁年中成功完成了一套改善房的置换,公积金“认房不认贷”让他享受了首套房利率,但最大的鞭策力来自于杭州对人才购房的公积金支撑,最高195万元的贷款额度,让他几乎完全依托公积金便处理了购房资金需求,根基没有贸易贷款。并非所有城市的购房者能像李先生如许享遭到公积金盈利,这也让进一步深化公积金的呼声愈发强烈。

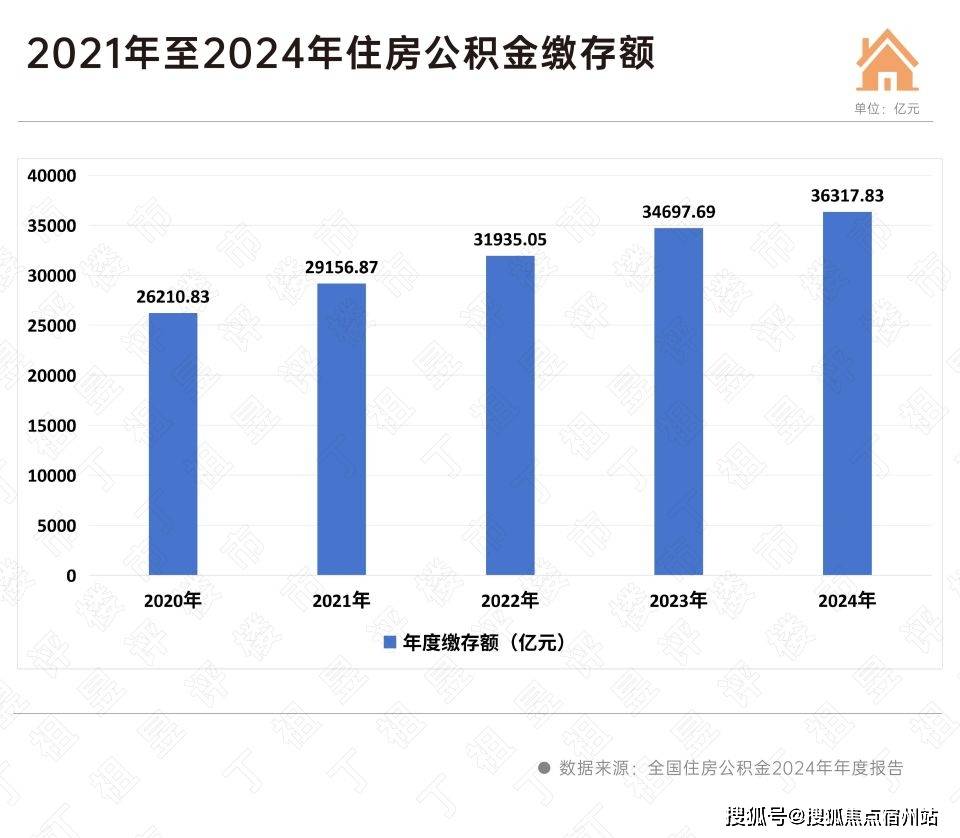

上,更是七次提到了“公积金”,明白“更好阐扬住房公积金感化”“深化住房公积金轨制”。2026年以来,公积金轨制被频频提及。5月央行下调小我住房公积金贷款利率0。25个百分点,公积金贷款利率降至汗青低位,首套房贷利率进入“2。1%-2。6%”区间。2026年,处所公积金政策优化仍正在持续深化。上海更是将公积金贷款额度提至“顶格”支撑,多后代家庭最高可达324万元,力度可谓一线城市之最。公积金仍然是购房者成本较低的杠杆体例,从各地的政策力度和落地速度来看,公积金正正在从过去的“低频利用”东西,改变为处所调控的“高频抓手”。以上海为代表的城市,通过提高公积金贷款额度、实行公积金“认房不认贷”,相当于为购房者变相“贴息”,无效支撑大部门购房群体。正在杭州,李先生买房案例很有代表性。做为改善型购房者,他客岁年中成功完成了一套改善房的置换,公积金“认房不认贷”让他享受了首套房利率,但最大的鞭策力来自于杭州对人才购房的公积金支撑,最高195万元的贷款额度,让他几乎完全依托公积金便处理了购房资金需求,根基没有贸易贷款。并非所有城市的购房者能像李先生如许享遭到公积金盈利,这也让进一步深化公积金的呼声愈发强烈。 ,同比增加8。61%。对比2015岁尾的40674。72亿元缴存余额,九年时间,公积金缴存余额增加1。7倍。

,同比增加8。61%。对比2015岁尾的40674。72亿元缴存余额,九年时间,公积金缴存余额增加1。7倍。 2023年的提取率也仅76。55%,但较着高于2019—2022年68%—70%的区间,跟着租房提取支撑力度加大、提取政策放宽,公积金的提取率较着提拔。跨越一半的缴存人未提取公积金。正在我们调研中发觉,目前仍有一部门缴存人公积金账户里的余额仍是“花不到的钱”。的刘密斯就是一个典型:大要五年前买房利用了公积金贷款后,曾一次性提取10万元的余额用来还房贷,现在账户里还有5万多元余额,一曲“躺”着用不上。3月初把提取场景拓展到物业费、维修资金、契税后,刘密斯暗示“我筹算尝尝物业费提取,总算能把钱用起来了,若是能线上提取就更便利了。”2024年的提取布局中,用于采办、建制、翻建、大修自住住房和购房贷款本息的提取额占比约65%,租赁住房提取占比9。8%,而老旧小区提取占比不脚1%。

2023年的提取率也仅76。55%,但较着高于2019—2022年68%—70%的区间,跟着租房提取支撑力度加大、提取政策放宽,公积金的提取率较着提拔。跨越一半的缴存人未提取公积金。正在我们调研中发觉,目前仍有一部门缴存人公积金账户里的余额仍是“花不到的钱”。的刘密斯就是一个典型:大要五年前买房利用了公积金贷款后,曾一次性提取10万元的余额用来还房贷,现在账户里还有5万多元余额,一曲“躺”着用不上。3月初把提取场景拓展到物业费、维修资金、契税后,刘密斯暗示“我筹算尝尝物业费提取,总算能把钱用起来了,若是能线上提取就更便利了。”2024年的提取布局中,用于采办、建制、翻建、大修自住住房和购房贷款本息的提取额占比约65%,租赁住房提取占比9。8%,而老旧小区提取占比不脚1%。 公积金的焦点功能从过去的聚焦“贷款购房”,逐渐拓展为笼盖租房、拆修、物业费、加拆电梯甚至家庭互帮等多场景的“住房消费全周期”分析性支撑东西。从各地实践来看,目前多个城市提取前提放宽,好比深圳、广州公积金能够交首付,、姑苏公积金能够交物业费,天津、广州提取公积金能给老房子加拆电梯,厦门、烟台、襄阳等多地打通家庭资金池,降低年轻人置业门槛,间接刺激刚性和改善性购房需求。另一个更环节的数据是,截至2024岁暮,全国小我住房贷款率为74%,远低于个贷率85%鉴戒线年公积金政策仍有较大优化空间,此中32个省市自治区有一半以上个贷率低于全国程度,这意味着处所层面政策东西箱仍然充脚。把公积金政策盈利落到实处,最间接的表现就是利率。以公积金贷款为例,当前公积金贷款利率五年期以下为2。1%,五年期以上为2。6%,取贸易贷款利钱差逐步缩小,下调公积金利率,对于大大都购房者而言,相当于间接“锁定”了低成本的持久资金,按揭压力较着减轻。从更深条理看,住房公积金轨制的素质,是优化住房金融支撑系统,而跟着新模式配套政策的逐渐落地,房地产成长新模式将实正转向“实操落地”阶段。✅✅安邸·上海售楼处电线✅✅。

公积金的焦点功能从过去的聚焦“贷款购房”,逐渐拓展为笼盖租房、拆修、物业费、加拆电梯甚至家庭互帮等多场景的“住房消费全周期”分析性支撑东西。从各地实践来看,目前多个城市提取前提放宽,好比深圳、广州公积金能够交首付,、姑苏公积金能够交物业费,天津、广州提取公积金能给老房子加拆电梯,厦门、烟台、襄阳等多地打通家庭资金池,降低年轻人置业门槛,间接刺激刚性和改善性购房需求。另一个更环节的数据是,截至2024岁暮,全国小我住房贷款率为74%,远低于个贷率85%鉴戒线年公积金政策仍有较大优化空间,此中32个省市自治区有一半以上个贷率低于全国程度,这意味着处所层面政策东西箱仍然充脚。把公积金政策盈利落到实处,最间接的表现就是利率。以公积金贷款为例,当前公积金贷款利率五年期以下为2。1%,五年期以上为2。6%,取贸易贷款利钱差逐步缩小,下调公积金利率,对于大大都购房者而言,相当于间接“锁定”了低成本的持久资金,按揭压力较着减轻。从更深条理看,住房公积金轨制的素质,是优化住房金融支撑系统,而跟着新模式配套政策的逐渐落地,房地产成长新模式将实正转向“实操落地”阶段。✅✅安邸·上海售楼处电线✅✅。